出品:新浪财经上市公司商议院

2月25日,珠江啤酒发布2025年度功绩快报。论述期内,公司竣事商业收入58.78亿元,同比增长2.56%;包摄于上市公司股东的净利润9.03亿元,同比增长11.42%;扣非净利润8.32亿元,同比增长9.25%。

不外营收与净利润双增长背后,是四季度由盈转亏,以及公司举座收入大幅放缓的事实。关于珠江啤酒来说,过于依赖华南市集及高端品类,近几年中端产物及区域外市集抓续失血,一朝高端产物增长乏力,公司将堕入失速风险。

从2025年6月高点以来,珠江啤酒股价也曾跌去21%,四季度的功绩失速是公司的拐点吗?

四季度耗费意味着什么?

2025年前三季度,珠江啤酒竣事商业收入50.73亿元,归母净利润9.44亿元,扣非净利润约9亿元。以此估算,四季度归母净利润为-4127.31万元,由盈转亏,扣非净利润更是达到-6764.83万元,同比耗费大幅放大。

一般来说,四季度啤酒行业进入破钞淡季,销量和收入同样低于前三季度,不外四季度堕入大额耗费的情况相比非凡。可能与年末渠谈促销、返点、市集维持用度聚会结算,或是为应酬竞争加大干预,以及钞票或存货措置关联。

不外,除了四季度的大额耗费外,营收也堕入了负增长,四季度其营收限制为8.05亿元,同比下滑了4.69%。

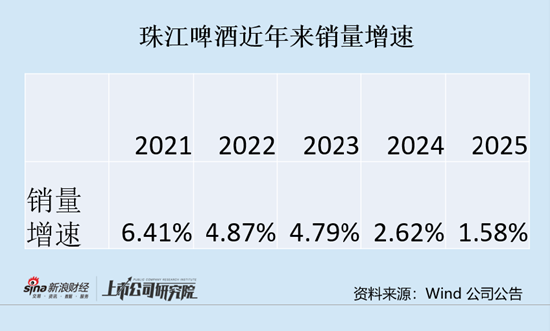

{jz:field.toptypename/}从销量来看,2025年珠江啤酒啤酒销量为146.24万吨,同比仅增长1.58%。从2021年以来,受破钞场景复苏、高端化推动、行业聚会度升迁等成分的影响,啤酒行业阅历了一轮快速增长,珠江啤酒也不例外。不外从2024年以来,公司表现堕入了增长瓶颈,幸运5星彩app官方手机版增速逐年下滑。啤酒销量增速从2021年的6.41%降至2025年的1.58%,营收增速也从前几年8%-9%下滑至2025年的2.56%。珠江啤酒果真迎来拐点了吗?

复盘2021年以来这一轮啤酒行情,区域龙头珠江啤酒、燕京啤酒、重庆啤酒发扬表现好于世界龙头华润啤酒、青岛啤酒。

从珠江啤酒来看,公司主要收入起首为广东省。在啤酒破钞方面,广东省较其他省份有着先天不足的条款,最初经济发展水平和东谈主均可附近收入较高,其次外来务工东谈主员多量流入,再加上天气闷热,导致啤酒产量位列世界第二,仅次于山东省。

2019年珠江啤酒推出新品97纯生,销量快速增长,那时百威受外皮环境影响,市占率有所着落,97纯生则赶紧崛起占领市集。

珠江啤酒主要分类为高端、中档及专家化产物。其中高端产物主要为纯生啤酒、雪堡啤酒等,中档产物主要为零度啤酒等,专家化产物主要为传统啤酒等。2024年高端、中端、专家化产物永别占到总收入的68%、21.62%、6.42%。

从2021年以来,高端产物一直保抓着双位数增长,亚博app以97纯生为首的高端产物抓续放量带动公司产物结构升迁,成为伏击的增长引擎。

不外在这个经过中,中端产物抓续失血,对举座功绩带来较大连累,2021年中端产物收入达到15.1亿元,2024年也曾降至12.39亿元,2025年上半年中端产物再度大幅下滑17.47%。

依赖单一市集及单一价钱带是珠江啤酒近几年走出零丁行情的主要原因,然而跟着增速的放缓,隐忧也驱动披露。

从下半年销量数据来看(数据起首于券商研报),第三季度珠江啤酒啤酒销量46.94万吨,同比下滑2.9%;四季度啤酒销量25.89万吨,微增0.47%。下半年高端产物及中端产物销量增长情况需要重表情切,淌若中端未止血,高端增速放缓,珠江啤酒无疑靠近失速的风险。

啤酒销量已进入下行阶段珠江啤酒怎么破局?

一直以来,珠江啤酒高度依赖大本营华南市集,2024年以广东为主的华南市集收入占比仍高达95.81%,区域外营收占比不及5%。

省外收入限制小,毛利率也先权贵低于华南,以2024年为例,华南毛利率为47.8%,其他地区仅为12.06%。尤其值得把稳的是,其他地区市集还在抓续萎缩。2024年减少10.37%,2015年上半年连接减少11.38%。

在区域外市集和中端产物抓续失血的布景下,华南市集以及高端产物的发扬就显得至关伏击。

当今的珠江啤酒仍在推广,2017年公司定增融资43.12亿元(净额42.96亿元),主要投向产能推广及营销渠谈缔造。不外在销量增长迟缓的情况下,珠江啤酒的募投技俩缔造迟缓。为止2025年上半年,召募资金累计使用27.93亿元,余额高达24.4亿元。无数召募资金产生的利息收入成为公司净利润的伏击起首。2024年财务用度1.65亿元,占到归母净利润的17%。

凭据券商研报数据,当今珠江啤酒产能诈欺率在80%傍边,改日跟着募投技俩连接投产,例必进一步升迁公司产能,淌若销售跟不上,折旧和减值将对公司功绩产生负面影响。

从2023年起,我国啤酒销量也曾进入慢步下行阶段,2024年啤酒行业限制以上企业完成啤酒产量3521.3万千升,同比着落0.6%。在行业减量的大布景下,酒企的增长来自两方面,一是结构升级,以精酿为代表的品类快速崛起,浸透率赶紧升迁。二是渠谈变革,即时零卖、仓储会员店为代表的新零卖渠谈为酒企提供了新的增漫空间。

不外精酿与即时零卖需要土产货化供应链+快速反应,一方面,精酿酒破钞者以年青群体为主,偏好较为多元、多变,对新品牌、新口味的秉承度较高。另一方面,一朝新品类领有充足的体量,竞争敌手就会蜂涌而入,关于传统啤酒厂商来说,无疑是新的挑战。

备案号:

备案号: